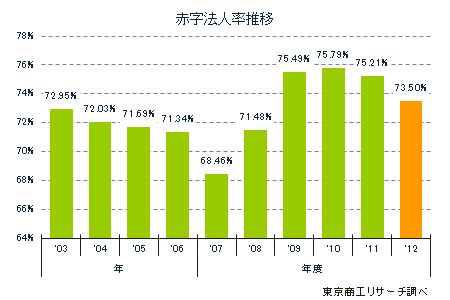

東京商工リサーチ調べで、2012年度の赤字法人率は

2年連続で前年度より改善したものの、73.5%であった。

それでも約4分の3の企業が赤字であり、厳しい数字には変わりないですね。

「にもかかわらず」か「そうであるから」かは、

意見の分かれているところではあるが、

現在の法人実効税率は34.62%(標準税率)あり、

諸外国、特にアジアでは、

中国25%、韓国24.20%、シンガポール17%と比べて高過ぎ、

少なくとも20%台にしなければ企業が日本から逃げていく、

という国際比較論が優勢になっている。

法人税改革を成長戦略の柱と位置づけ、

数年で29%台に引き下げることを目指している。

実効税率を6%下げるには約3兆円の代替財源が必要になるため、

外形標準課税の拡大だけでなく、

企業の繰越欠損金制度や設備投資減税の縮小などで財源を確保する。

そのため、大企業を対象とした外形標準課税強化で

赤字企業にとって負担増となるが、

初年度の下げ幅を大きくする先行減税で企業の競争力を高め、

賃上げした企業に配慮することで

景気の好循環を税制面から後押しすることになる。

大企業からの法人事業税の税収は約2.8兆円あるが、

15年度は外形標準課税の割合を今の約4分の1から2倍以上に広げ、

実効税率を1.5%以上引き下げる財源にすることを検討している。

赤字企業の負担は重く、黒字企業は軽くなり、

企業にとっては増益となっても

税負担が増えにくいメリハリのきいた税制になる。

いまは資本金が1億円を超える大企業が対象になっており、

今のところ、中小企業は、外形標準課税の対象外だが、いずれは・・・

![]()

人気ブログランキングへ ←ご協力お願いします